賃貸住宅経営

賃貸住宅経営でどれくらいの収益が得られるのか?キャッシュフローや自己資金の考え方

公開日:2023年3月27日

賃貸住宅経営を始めるにあたって気になるのは、収益や初期投資額ではないでしょうか?

しかし、実は賃貸住宅経営で気にするべき値は「収益」だけではありません。また、初期投資額のうち、どれくらい自己資金を用意しておくべきかも予め知っておくべきでしょう。本記事では、賃貸住宅経営におけるキャッシュフローや自己資金の考え方について解説します。

しかし、実は賃貸住宅経営で気にするべき値は「収益」だけではありません。また、初期投資額のうち、どれくらい自己資金を用意しておくべきかも予め知っておくべきでしょう。本記事では、賃貸住宅経営におけるキャッシュフローや自己資金の考え方について解説します。

不動産ジャーナリスト

賃貸住宅経営では、収益や所得だけでなくキャッシュフローを増やすことが大切です。不動産投資の基礎知識となる「お金」のことを学んでいきましょう。

賃貸住宅経営では、収益や所得だけでなくキャッシュフローを増やすことが大切です。不動産投資の基礎知識となる「お金」のことを学んでいきましょう。

1.不動産所得の平均は?

「収益」とは、売上や雑収入など事業活動で獲得した金額の合計を指します。しかし、賃貸住宅経営では当然ながら経費もかかります。収入から必要経費を差し引いたものを「所得」といいます。国税庁の調査によれば、令和2年度不動産所得者の年間平均所得金額は約540万円でした。

| 所得 | 割合 |

|---|---|

| 100万円以下 | 5.3% |

| 100万円超200万円以下 | 19.1% |

| 200万円超300万円以下 | 17.2% |

| 300万円超500万円以下 | 24.1% |

| 500万円超1千万円以下 | 23.0% |

| 1千万円超2千万円以下 | 8.6% |

| 2千万円超5千万円以下 | 2.4% |

| 5千万円超1億円以下 | 0.3% |

| 1億円以上 | 0.1% |

出典:国税庁「令和2年度分申告所得税標本調査」

所得階級別の申告者数の割合は、上記のとおりです。半数近くの人が、年間300万円超1千万円以下の不動産所得を得ていることがわかります。(「不動産所得」には、土地や建物以外にも、船舶や航空機などの貸付けで得た場合も含まれます)

では「賃貸住宅経営では所得だけを気にしていればいいのか?」というと、そうとは限りません。所得は、会計上の収入や必要経費も含めて算出されるため、所得がプラスであっても「手元に残る金額」がマイナスになってしまうこともあり得るのです。

実際にはお金が出ていくにもかかわらず、所得を計算するうえでは経費にならないものもあります。ローンの返済は、利息分は経費になるものの元本は経費になりません。また、所得がプラスになった場合に課される所得税や住民税も経費として計上できません。

▼例

収入 :500万円

経費 :150万円

ローン返済:350万円(内元本200万円・利息150万円)

たとえば、1年間の収支が上記のようになった場合、収入から経費を除いた利益と借入返済は同額なので、手元に残るお金はゼロです。しかし、元本返済は経費として計上できないため、所得上は200万円のプラスとなり、この200万円には所得税や住民税が課せられます。

ただし、上記の例では「減価償却費」が考慮されていません。減価償却とは、建物など長く利益をもたらす資産を購入した際に、その取得価額について一定期間にわたり分割し、「費用」として経費計上する会計上の処理。つまり、実際にはかかっていない費用が、経費として計上できるのです。

このように、計上できないながらも実際には出ていくお金、あるいは計上はできても実際には支払っていないお金を加味し、手元に残る金額を表したものが「キャッシュフロー」です。賃貸住宅経営では、収益や所得だけでなく「キャッシュフロー=手元に残る金額」がいくらになるか想定したうえで資金計画および物件選びをすることが大切です。

では「賃貸住宅経営では所得だけを気にしていればいいのか?」というと、そうとは限りません。所得は、会計上の収入や必要経費も含めて算出されるため、所得がプラスであっても「手元に残る金額」がマイナスになってしまうこともあり得るのです。

実際にはお金が出ていくにもかかわらず、所得を計算するうえでは経費にならないものもあります。ローンの返済は、利息分は経費になるものの元本は経費になりません。また、所得がプラスになった場合に課される所得税や住民税も経費として計上できません。

▼例

収入 :500万円

経費 :150万円

ローン返済:350万円(内元本200万円・利息150万円)

たとえば、1年間の収支が上記のようになった場合、収入から経費を除いた利益と借入返済は同額なので、手元に残るお金はゼロです。しかし、元本返済は経費として計上できないため、所得上は200万円のプラスとなり、この200万円には所得税や住民税が課せられます。

ただし、上記の例では「減価償却費」が考慮されていません。減価償却とは、建物など長く利益をもたらす資産を購入した際に、その取得価額について一定期間にわたり分割し、「費用」として経費計上する会計上の処理。つまり、実際にはかかっていない費用が、経費として計上できるのです。

このように、計上できないながらも実際には出ていくお金、あるいは計上はできても実際には支払っていないお金を加味し、手元に残る金額を表したものが「キャッシュフロー」です。賃貸住宅経営では、収益や所得だけでなく「キャッシュフロー=手元に残る金額」がいくらになるか想定したうえで資金計画および物件選びをすることが大切です。

2.賃貸住宅経営における「キャッシュフロー」とは?

「収益」は賃貸住宅経営における収入を指すものであり、「所得」は会計上の利益を指すもの。それに対し「キャッシュフロー」は、実際のお金の流れを知るためのものです。

賃貸住宅経営における所得を算出するうえでの「収入」と「経費」は次の通りです。

賃貸住宅経営における所得を算出するうえでの「収入」と「経費」は次の通りです。

| 「収入」として計上できるもの | 家賃収入・駐車場収入・更新料・礼金 など |

|---|---|

| 「経費」として計上できるもの | 保険料・修繕費・管理委託費・返済利息・減価償却費・士業報酬・ 不動産取得税・印紙税・登録免許税・固定資産税・都市計画税 など |

一方で、キャッシュフローは次のように計算します。

キャッシュフロー=収入−(運営経費+元本返済+税金)

所得との違いは、元本返済と税金が加味されている点です。また「経費」が、減価償却費を含めない「運営経費」である点も異なります。これは、減価償却費が会計上の経費であり、実際に出ていくお金ではないからです。

それでは、下記の簡易シミュレーションから「収益」「所得」「キャッシュフロー」の違いを見ていきましょう。

▼シミュレーション条件

物件価格:5,000万円(うち借入額3,340万円)

ローン条件:金利2%・21年返済

構造:木造 築年数:1年

建物面積:300㎡

年間収入:300万円

運営経費:87万円

減価償却費:238万円

ローン返済額:196万円(うち元本130万円・利息66万円)

キャッシュフロー=収入−(運営経費+元本返済+税金)

所得との違いは、元本返済と税金が加味されている点です。また「経費」が、減価償却費を含めない「運営経費」である点も異なります。これは、減価償却費が会計上の経費であり、実際に出ていくお金ではないからです。

それでは、下記の簡易シミュレーションから「収益」「所得」「キャッシュフロー」の違いを見ていきましょう。

▼シミュレーション条件

物件価格:5,000万円(うち借入額3,340万円)

ローン条件:金利2%・21年返済

構造:木造 築年数:1年

建物面積:300㎡

年間収入:300万円

運営経費:87万円

減価償却費:238万円

ローン返済額:196万円(うち元本130万円・利息66万円)

| 収益 | 300万円 |

|---|---|

| 所得 | 300万円-(87万円+238万円+66万円)=▲91万円 |

| キャッシュフロー | 300万円-(87万円-196万円)=17万円 ※所得がマイナスの為本事業単体での所得税は非課税 |

このように、所得がマイナスであってもキャッシュフローがプラスになることは往々にして起こります。逆に、会計上は黒字経営ができていても、キャッシュフローが悪化してしまうこともあります。

賃貸住宅経営においてキャッシュフローが重要な理由は、一定の手元資金が不可欠であるからです。たとえば、空室になったときのローン返済に充てる費用や修繕費用の頭金、所得税や住民税の納税などは、手元資金から捻出しなければなりません。金利上昇リスクや自然災害リスクに備えるためにも、手元資金は重要だといえるでしょう。また、キャッシュフローが高い物件は評価も高くなります。買主の融資もつきやすく、経営状況も良好と判断されるため、売却時にも高値で売れることに期待できます。

さて、キャッシュフローの重要性をご理解いただいたところで、続いて次章では賃貸住宅経営を始めるための初期投資の目安をご紹介します。

賃貸住宅経営においてキャッシュフローが重要な理由は、一定の手元資金が不可欠であるからです。たとえば、空室になったときのローン返済に充てる費用や修繕費用の頭金、所得税や住民税の納税などは、手元資金から捻出しなければなりません。金利上昇リスクや自然災害リスクに備えるためにも、手元資金は重要だといえるでしょう。また、キャッシュフローが高い物件は評価も高くなります。買主の融資もつきやすく、経営状況も良好と判断されるため、売却時にも高値で売れることに期待できます。

さて、キャッシュフローの重要性をご理解いただいたところで、続いて次章では賃貸住宅経営を始めるための初期投資の目安をご紹介します。

3.賃貸住宅経営を始めるための初期投資にいくらかかる?

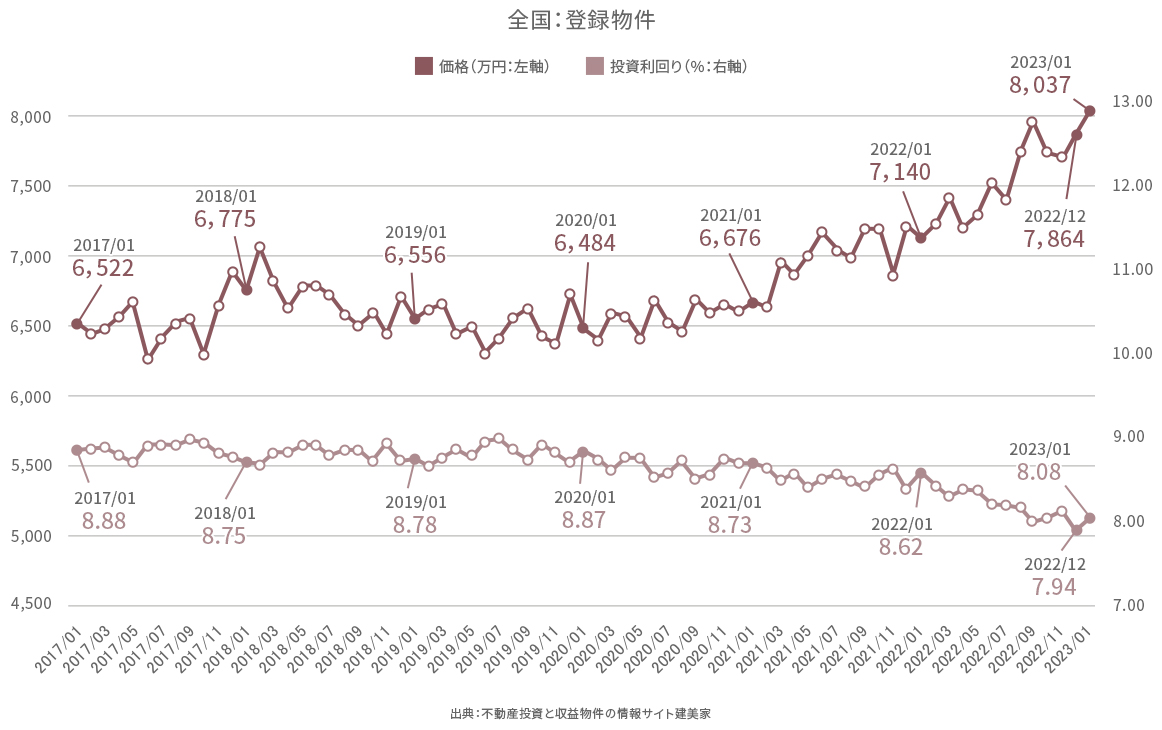

ピンチアウトで拡大できます

2023年1月の中古アパートの平均価格は、8,037万円でした。築年数の平均は、21.4年です。コロナ禍になって以降、中古物件の価格は高騰しており、それに伴って利回りは下落傾向にあります。加えて、中古住宅の取得には、次のような諸費用がかかります。

【中古物件の場合】

| 仲介手数料 | 物件価格×3%+6万円(税別)が上限 |

|---|---|

| ローン手数料・保証料 | 借入金額の5%ほど |

| 保険料 | 20万円/5年ほど(火災保険のみ) |

| 印紙代 | 3万円(契約金額5,000万円超1億円以下の場合) |

| 登記費用 | 所有権保存登記:固定資産税課税標準額×0.4% 抵当権設定登記:借入金×0.4% 別途、司法書士報酬 |

| 不動産取得税 | 固定資産税評価額×4% |

一方、国土交通省によれば、東京都における2022年のプレハブ建築の貸家の建築工事費の坪単価平均は約103.3万円。 新築の場合は建築工事費の2割ほどの付帯工事費がかかるため、80坪の木造アパートなら建築費の目安は1億円ほどと考えられます。新築物件取得時の諸費用は、以下の通りです。

【新築の場合】

| ローン手数料・保証料 | 借入金額の5%ほど |

|---|---|

| 保険料 | 20万円/5年ほど(火災保険料のみ) |

| 印紙代 | 3万円(契約金額5,000万円超1億円以下の場合) |

| 登記費用 | 所有権保存登記:固定資産税課税標準額×0.4% 抵当権設定登記:借入金×0.4% 別途、司法書士報酬 |

| 不動産取得税 | 固定資産税評価額×3%※(本則4%) ※2024年3月1日までに取得した場合に適用 ※戸当たり床面積が40~240㎡の場合、建物固定資産税評価額から 戸数×1200万円/戸を控除(認定長期優良住宅の場合は1300万円/戸) |

中古物件と新築物件に共通することですが、エリアや構造、住宅性能などによって取得費用は大きく異なります。また、諸費用も金融機関などによって変わってきます。ここでご紹介した費用は、1つの目安として認識しておきましょう。

4.収益物件の取得に必要な自己資金はどれくらい?

賃貸住宅経営を始めるには、一定の自己資金が必要です。必要な初期費用の内訳は「諸費用」と「頭金」。諸費用は、第三章でご紹介した費用です。中古アパートの購入する場合も、新築アパートを建設する場合も、諸費用は物件価格の1割ほどと考えておきましょう。

また、別途、不動産投資ローンを組む場合にも頭金を用意する必要があります。頭金の目安は1割〜2割ほどですが、自己資金に余裕がある場合は借入額を減らしても問題ありません。むしろ、頭金が多いほどローン審査に通りやすくなり、好条件で借り入れられる可能性が高まります。ただし、手元資金のほとんどを頭金とするのはおすすめできません。頭金が多ければ多いほどキャッシュフローは増えますが、先のとおり賃貸住宅経営には一定の手元資金が必要です。また「少ない資金で大きな収益を得られる=レバレッジ効果」があることが不動産投資の魅力の1つでもあります。

一方、不動産の評価や借り入れる方の収入や属性次第では、資金計画ゼロで不動産投資を始めることも可能です。しかし、これは頭金を無理して増やす以上におすすめしません。頭金には、オーバーローンになることを避ける目的もあります。オーバーローンとは、ローン残債が資産価値以上になってしまう状態を指します。この状況で、万一、思ったような収益が上げられず、手放すことになった場合、物件の売却金額でローンを完済できなくなってしまいます。不動産は、基本的にローンを完済しなければ売却できません。オーバーローンは、賃貸住宅経営におけるリスクが高い状態だといえるでしょう。

以上のことから、収益物件を取得する際には「諸費用」と「頭金」として、最低でも物件価格の2割〜3割ほどを用意しておくことをおすすめします。可能であれば、経営開始から1年ほどのローン返済資金など余剰の手元資金があると安心です。

また、別途、不動産投資ローンを組む場合にも頭金を用意する必要があります。頭金の目安は1割〜2割ほどですが、自己資金に余裕がある場合は借入額を減らしても問題ありません。むしろ、頭金が多いほどローン審査に通りやすくなり、好条件で借り入れられる可能性が高まります。ただし、手元資金のほとんどを頭金とするのはおすすめできません。頭金が多ければ多いほどキャッシュフローは増えますが、先のとおり賃貸住宅経営には一定の手元資金が必要です。また「少ない資金で大きな収益を得られる=レバレッジ効果」があることが不動産投資の魅力の1つでもあります。

一方、不動産の評価や借り入れる方の収入や属性次第では、資金計画ゼロで不動産投資を始めることも可能です。しかし、これは頭金を無理して増やす以上におすすめしません。頭金には、オーバーローンになることを避ける目的もあります。オーバーローンとは、ローン残債が資産価値以上になってしまう状態を指します。この状況で、万一、思ったような収益が上げられず、手放すことになった場合、物件の売却金額でローンを完済できなくなってしまいます。不動産は、基本的にローンを完済しなければ売却できません。オーバーローンは、賃貸住宅経営におけるリスクが高い状態だといえるでしょう。

以上のことから、収益物件を取得する際には「諸費用」と「頭金」として、最低でも物件価格の2割〜3割ほどを用意しておくことをおすすめします。可能であれば、経営開始から1年ほどのローン返済資金など余剰の手元資金があると安心です。

ミサワホームからのアドバイス

賃貸住宅経営の目的達成のためには、賃貸事業単体の収益、所得、キャッシュフローだけでなく、勤務先からの給与所得や他の事業における事業所得など、全体的な収支状況によっても投資効果が異なります。そして長期的な目線で検討することが重要になります。

また、期待収益確保のためには「満室経営」が前提となりますが、実現させるためには市場ニーズをとらえた差別化戦略が重要です。ミサワホームでは長期的な市場ニーズを測るのに必要な「エリアポテンシャルレポート」をご提供しています。お気軽にお問い合わせください。

あわせて読みたい記事

土地活用・賃貸経営に関すること、

何でもご相談ください

ミサワホームの賃貸住宅を実際に見学できます。見学会で経営のヒントを見つけて、疑問や不安を解消しませんか。ミサワホームでは、 全国各地に賃貸住宅などのモデルルームをご用意しております。

ご自宅にいながらメールフォームや電話、さらにビデオ通話を利用してご相談いただけます。土地活用のプロがしっかりサポートいたします。お気軽にご相談ください。