賃貸住宅経営で節税を期待し法人化する場合は、「不動産所有会社」を設立するのが一般的です。

では、個人事業として所得税を納める場合と法人事業として法人税を納める場合、節税対策に有効なのはどちらでしょうか。

では、個人事業として所得税を納める場合と法人事業として法人税を納める場合、節税対策に有効なのはどちらでしょうか。

ミサワホーム

法人の場合、賃貸住宅経営の

収入スキームやメリットとは?

収入スキームやメリットとは?

個人事業として賃貸住宅経営を行う場合、受け取った家賃は、そのままオーナーさまの所得となります。法人(不動産所有会社)を設立して賃貸住宅経営を行うと、借家人は不動産所有会社に家賃を支払い、オーナーさまは「役員報酬」や「給与」などの形で収入を得るのが一般的です。

法人を設立するメリットとして、「節税効果が期待できる」「資産の継承がスムーズ」のふたつが挙げられるでしょう。

今回は、「節税効果」について解説します。

法人を設立するメリットとして、「節税効果が期待できる」「資産の継承がスムーズ」のふたつが挙げられるでしょう。

今回は、「節税効果」について解説します。

法人化の節税メリット具体例

ではさっそく、法人化した場合、個人と比べてどう違うのか、具体的にみていきましょう。

❶ 税率を下げられる可能性がある

【個人の場合】

所得税の税率は、課税所得が大きくなるにつれ課税額があがる「累進課税方式」を採用しており、所得により税率が大きく変わります(図1)。

【個人の場合】

所得税の税率は、課税所得が大きくなるにつれ課税額があがる「累進課税方式」を採用しており、所得により税率が大きく変わります(図1)。

ピンチアウトで拡大できます

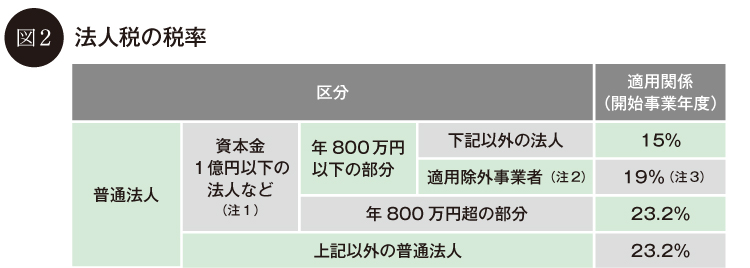

【法人の場合】

法人税の税率は、法人の区分によって異なりますが、普通法人の場合は図2が適用されます。

法人住民税や地方法人税などを含め、東京23区内で標準税率が適用される場合、法定実効税率(実際の納税額に近しい税率)は23.2%が一般的と言われています。

法人税の税率は、法人の区分によって異なりますが、普通法人の場合は図2が適用されます。

法人住民税や地方法人税などを含め、東京23区内で標準税率が適用される場合、法定実効税率(実際の納税額に近しい税率)は23.2%が一般的と言われています。

参考:国税庁 ※令和4年4月1日以降に事業開始をした場合(注1)

対象となる法人は、各事業年度終了の時において資本金の額もしくは出資金の額が1億円以下であるものまたは資本もしくは出資を有しないもの。(注2)

適用除外事業者には、通算制度における適用除外事業者を含みます。(注3)

平成31年4月1日以後に開始する事業年度において適用除外事業者(その事業年度開始の日前3年以内に終了した各事業年度の所得金額の年平均額が15億円を超える法人等をいいます。以下同じです。)(令和4年4月1日以後に開始する事業年度においては、通算制度における適用除外事業者(注2)を含みます。)に該当する法人の年800万円以下の部分については、19パーセントの税率が適用されます。

❷ 計上できる経費

【個人の場合】

事業に関する経費は計上可能。青色申告であれば専従者給与も経費計上できますが、控除対象配偶者や扶養家族にはなれない場合があります。

【法人の場合】

たとえば、家族を役員とした場合に支払う役員報酬などの計上が可能です。オーナーさま家族で所得を分散させることで、各人の所得税を抑えられる可能性も出てくるでしょう。旅費交通費や法人保険料など、計上できる経費の幅も広がります。

【個人の場合】

事業に関する経費は計上可能。青色申告であれば専従者給与も経費計上できますが、控除対象配偶者や扶養家族にはなれない場合があります。

【法人の場合】

たとえば、家族を役員とした場合に支払う役員報酬などの計上が可能です。オーナーさま家族で所得を分散させることで、各人の所得税を抑えられる可能性も出てくるでしょう。旅費交通費や法人保険料など、計上できる経費の幅も広がります。

❸ 欠損金の繰り越しが最大10年まで可能

【個人の場合】3年

【法人の場合】最大10年

長期にわたり欠損金と所得と相殺することで、課税所得を抑えられる可能性があります。

【個人の場合】3年

【法人の場合】最大10年

長期にわたり欠損金と所得と相殺することで、課税所得を抑えられる可能性があります。

❹ 経費処理がシンプルになる

事業に利用する車や電話代など、個人でも家事按分を活用して計上することはできますが、法人なら、事業専用の電話番号などを用意し家事按分の手間を省くことができるでしょう。経費処理の手間が省けるのは、メリットのひとつです。

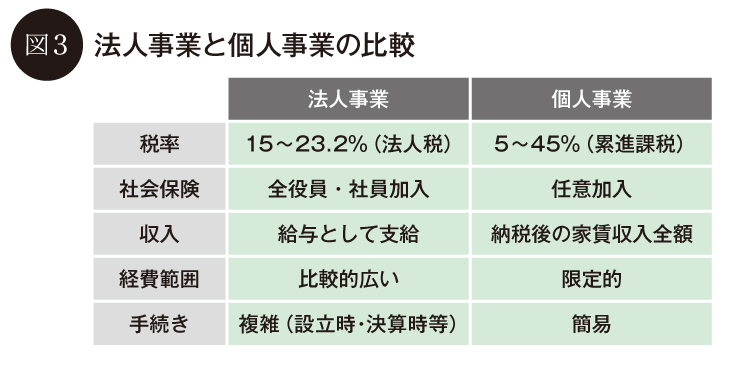

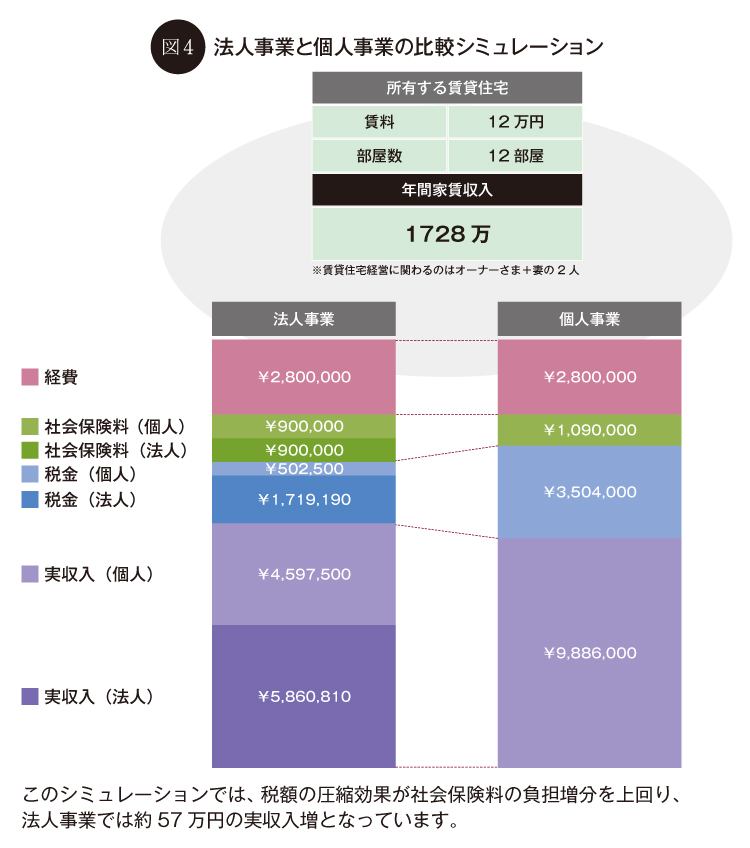

個人と法人ではさまざまな違いがあり、同じ賃貸住宅を所有している場合も、課税所得を抑えることで節税を期待できる、という訳です(図3、図4)。

さらに、個人の所得に応じた個人住民税も節税できる可能性も高まります。

事業に利用する車や電話代など、個人でも家事按分を活用して計上することはできますが、法人なら、事業専用の電話番号などを用意し家事按分の手間を省くことができるでしょう。経費処理の手間が省けるのは、メリットのひとつです。

個人と法人ではさまざまな違いがあり、同じ賃貸住宅を所有している場合も、課税所得を抑えることで節税を期待できる、という訳です(図3、図4)。

さらに、個人の所得に応じた個人住民税も節税できる可能性も高まります。

ピンチアウトで拡大できます

法人化する前に知っておきたい注意点

節税効果を期待できる法人化ですが、理解しておきたい注意点もあります。

❶ 法人の設立・事業運営に手間と資金が必要

株式会社を立ち上げる場合、法務局への登記が必要。一般的に20~30万円程度の資金が必要になると言われています。税務処理などが煩雑になり、長期的に税理士などに依頼する可能性もあります。

株式会社を立ち上げる場合、法務局への登記が必要。一般的に20~30万円程度の資金が必要になると言われています。税務処理などが煩雑になり、長期的に税理士などに依頼する可能性もあります。

❷ 従業員の保険料などを負担する義務がある

従業員の社会保険料の半額を負担する義務があり、保険料は必ず発生する支出のひとつです。

従業員の社会保険料の半額を負担する義務があり、保険料は必ず発生する支出のひとつです。

❸ 赤字でも納めるべき税金がある

事業の規模により課税される「法人住民税の均等割」は、収益に関係なく収める必要があります。

事業の規模により課税される「法人住民税の均等割」は、収益に関係なく収める必要があります。

❹ 5年以上所有している不動産の売却時税率が個人より高くなる

個人の場合、5年以上所有している不動産を売却する場合にかかる税率は、所得税・住民税を合計した約20%です。

法人の場合、税率は所有期間に関係なく、実効税率はおよそ30~35%と言われています。

個人の場合、5年以上所有している不動産を売却する場合にかかる税率は、所得税・住民税を合計した約20%です。

法人の場合、税率は所有期間に関係なく、実効税率はおよそ30~35%と言われています。

❺ 解散する場合も手続きや費用が必要になる

法人化にメリットを感じられず、個人事業に戻したくても、株式会社の解散には、清算人の登記をはじめ多くの手続きや費用が必要です。

法人化にメリットを感じられず、個人事業に戻したくても、株式会社の解散には、清算人の登記をはじめ多くの手続きや費用が必要です。

法人化は課税所得だけで判断するのは早計?

法人化は、一般的に「年間の課税所得が900万円を超えたタイミングで」と言われます。これは、所得税の税率(図1)が、900万円以降は33%と、法定実効税率より高くなる可能性があるからです。しかし経費や控除などの状況により、課税所得が900万円に届かなくても、法人化したほうが節税を期待できるケースもあります。

法人化を検討する場合は、所有する賃貸住宅や家族環境により大きく変わります。税理士などのプロに助言をもらいながら、目的を具体的に、長期的な目線で検討するのが良いでしょう。

法人化を検討する場合は、所有する賃貸住宅や家族環境により大きく変わります。税理士などのプロに助言をもらいながら、目的を具体的に、長期的な目線で検討するのが良いでしょう。

あわせて読みたい記事

土地活用・賃貸経営に関すること、

何でもご相談ください

ミサワホームの賃貸住宅を実際に見学できます。見学会で経営のヒントを見つけて、疑問や不安を解消しませんか。ミサワホームでは、 全国各地に賃貸住宅などのモデルルームをご用意しております。

ご自宅にいながらメールフォームや電話、さらにビデオ通話を利用してご相談いただけます。土地活用のプロがしっかりサポートいたします。お気軽にご相談ください。