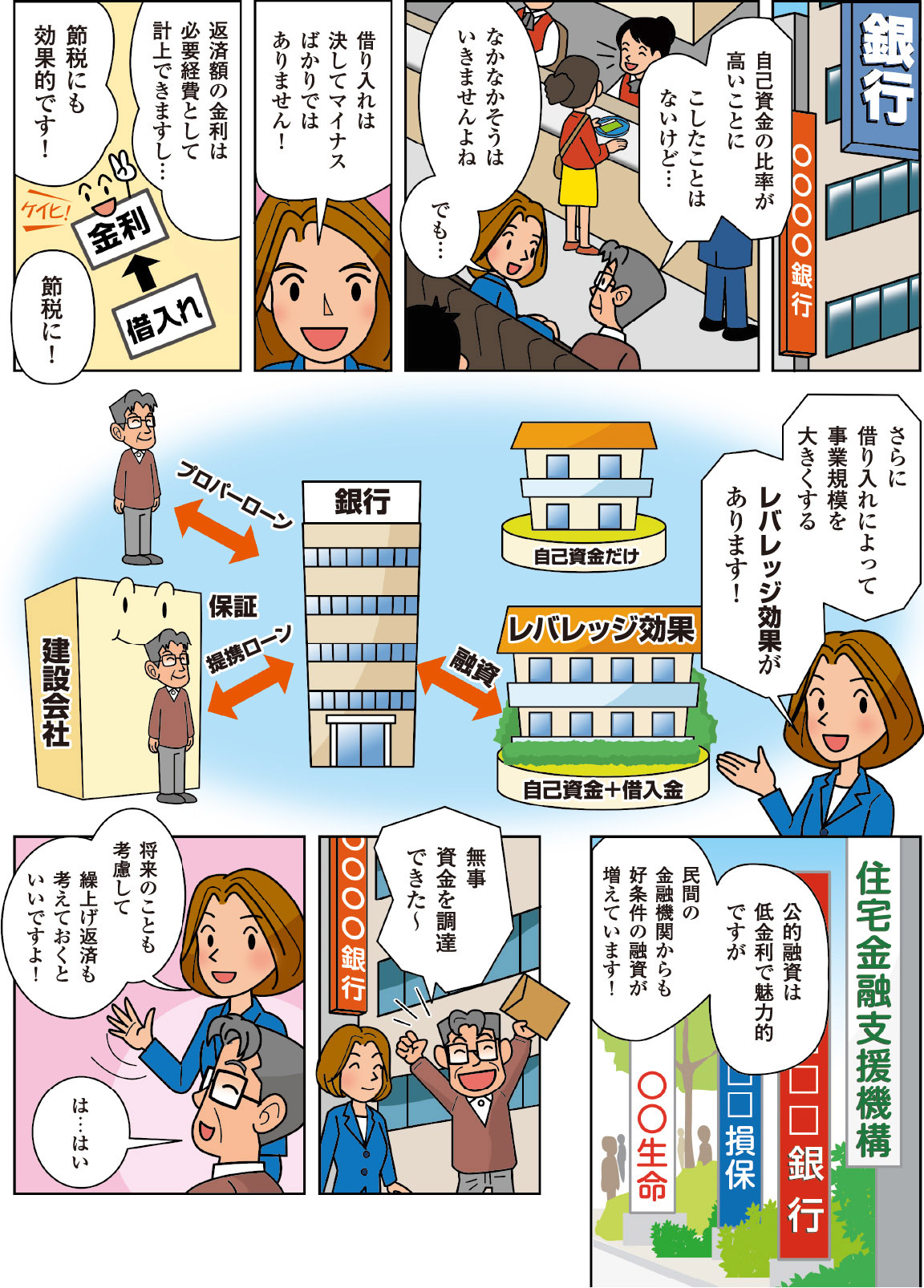

借り入れによる税金対策効果やレバレッジ効果

プランニングの次に、全体の建築費用を把握し、自己資金と借り入れで調達します。

自己資金の比率が高ければ高いほど、ゆとりのある経営になりますが、借り入れは決してマイナスばかりではなく、相続税、所得税の税金対策効果が出る場合もあります。

また、借り入れによって事業規模を大きくすることもできます(レバレッジ効果)。たとえば自己資金5,000万円を用意できる場合、その5,000万円だけでアパートを建てるケースと、5,000万円プラス借入金1億5,000万で2億円のマンションを建てるケースでは、後者の方が収益も大きく見込めることになります。

自己資金の比率が高ければ高いほど、ゆとりのある経営になりますが、借り入れは決してマイナスばかりではなく、相続税、所得税の税金対策効果が出る場合もあります。

また、借り入れによって事業規模を大きくすることもできます(レバレッジ効果)。たとえば自己資金5,000万円を用意できる場合、その5,000万円だけでアパートを建てるケースと、5,000万円プラス借入金1億5,000万で2億円のマンションを建てるケースでは、後者の方が収益も大きく見込めることになります。

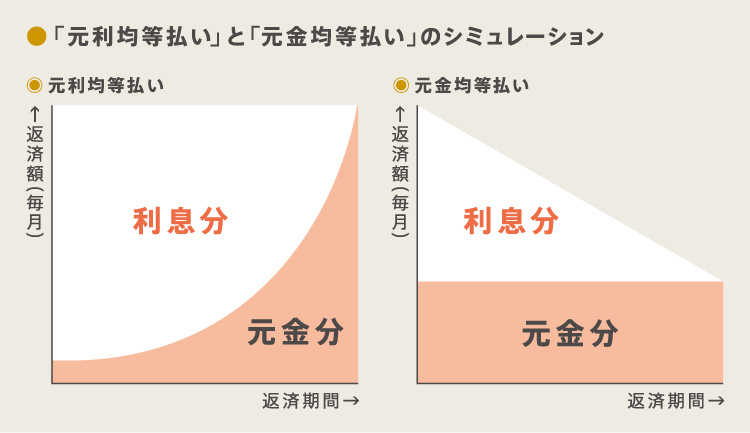

ローンの2つの返済方式とそれぞれのメリット

ローンの返済方式には、元利均等払いと元金均等払いの2種類があります。

「元利均等払い」は、借り入れた元金とその利息を足した合計額を返済期間の月数で割って、毎月一定額を返済する方式です。元金がなかなか減らないので、相続税対策に向いています。

「元金均等払い」は、元金を毎月均等に返済する方式です。元金が多く残っている間は利息の支払額も多いのですが、年を追うごとに返済額は減っていきます。返済総額は「元利均等払い」より少なくなります。

いずれも収益と返済のバランスがとれることが大前提ですが、きちんと見極めをすることで、安全な借入範囲内での事業になります。返済の目途の立つ借り入れであれば、大きな不安はありません。

「元利均等払い」は、借り入れた元金とその利息を足した合計額を返済期間の月数で割って、毎月一定額を返済する方式です。元金がなかなか減らないので、相続税対策に向いています。

「元金均等払い」は、元金を毎月均等に返済する方式です。元金が多く残っている間は利息の支払額も多いのですが、年を追うごとに返済額は減っていきます。返済総額は「元利均等払い」より少なくなります。

いずれも収益と返済のバランスがとれることが大前提ですが、きちんと見極めをすることで、安全な借入範囲内での事業になります。返済の目途の立つ借り入れであれば、大きな不安はありません。

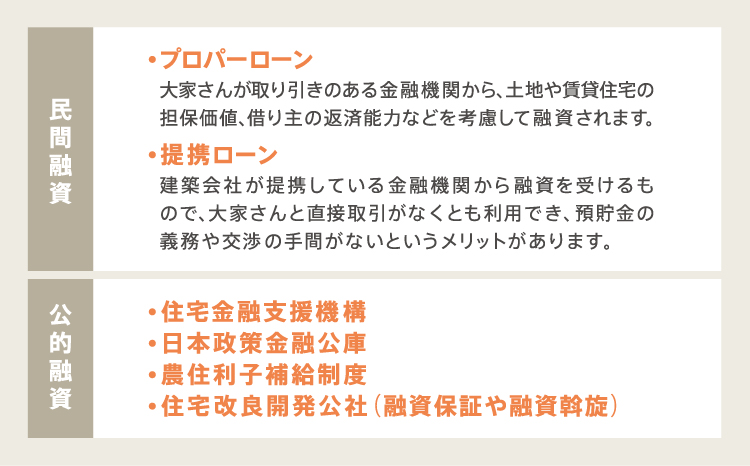

さまざまな種類がある民間融資と公的融資

民間融資には、大家さんが金融機関から直接融資を受けるプロパーローンと、建築会社と金融機関が提携し、建築会社の保証により融資を受ける提携ローンがあります。

また、公的融資には、住宅金融支援機構、日本政策金融公庫、農住利子補給制度、住宅改良開発公社などによる融資や融資保証があります。低金利の公的融資は一般の住宅建築だけではなく、賃貸住宅建築の際にも幅広い活用が可能です。

最近では、民間融資でも長期固定で低い金利の融資も増えています。それぞれ条件や特徴をふまえて、選択するといいでしょう。

また、公的融資には、住宅金融支援機構、日本政策金融公庫、農住利子補給制度、住宅改良開発公社などによる融資や融資保証があります。低金利の公的融資は一般の住宅建築だけではなく、賃貸住宅建築の際にも幅広い活用が可能です。

最近では、民間融資でも長期固定で低い金利の融資も増えています。それぞれ条件や特徴をふまえて、選択するといいでしょう。

土地活用ワンポイント

借り入れはマイナスばかりではありません。将来の計画を考慮して、バランスのとれた資金計画を。

シミュレーションを行い、ライフイベントに合わせた長期的な計画を立てましょう。

あわせて読みたい記事

土地活用・賃貸経営に関すること、

何でもご相談ください

ミサワホームの賃貸住宅を実際に見学できます。見学会で経営のヒントを見つけて、疑問や不安を解消しませんか。ミサワホームでは、 全国各地に賃貸住宅などのモデルルームをご用意しております。

ご自宅にいながらメールフォームや電話、さらにビデオ通話を利用してご相談いただけます。土地活用のプロがしっかりサポートいたします。お気軽にご相談ください。